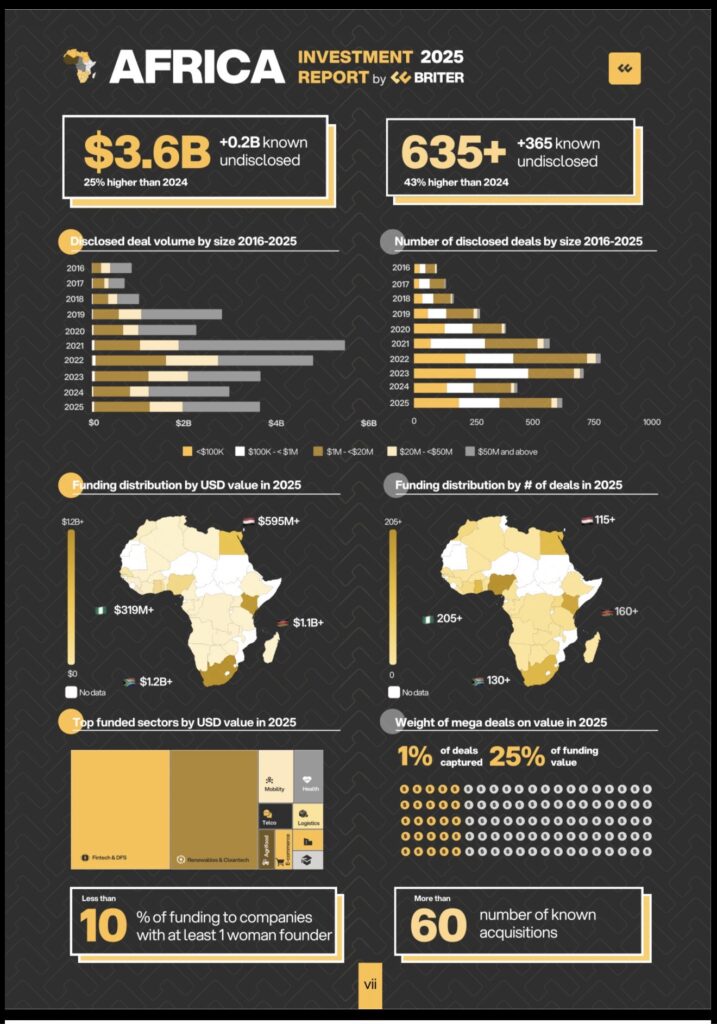

Le financement en capital-risque (venture capital) en Afrique a atteint 3,8 milliards de dollars en 2025, en hausse de 32 % sur un an, selon le rapport “Africa Investment Report 2025” produit par Briter, société de recherche et d’analyse de données,

Derrière cette reprise, l’allocation du capital reste fortement concentrée, tant sur le plan géographique que sur la taille des transactions, confirmant une sélectivité accrue des investisseurs.

Les entreprises africaines ont enregistré une progression du volume des financements, accompagnée d’une hausse plus modérée du nombre de transactions, en augmentation de 8 % par rapport à l’année précédente. Cette dissociation entre montants levés et activité transactionnelle traduit un retour prudent du capital, orienté vers des opérations jugées plus matures ou mieux sécurisées.

Une reprise portée par un nombre limité de marchés

La géographie des flux demeure dominée par un groupe restreint de pays. L’Afrique du Sud, le Kenya, l’Égypte et le Nigeria concentrent l’essentiel des montants levés en 2025, confirmant leur statut de principaux pôles du capital-investissement sur le continent. Ensemble, ces marchés captent une large majorité des financements, au détriment d’écosystèmes plus petits ou émergents.

Le Nigeria illustre cette dynamique contrastée. Le pays enregistre sa plus faible part de financements depuis 2019, tout en conservant le plus grand nombre de transactions sur l’année. Ce décalage reflète un marché très actif en volume d’opérations, mais caractérisé par des tickets plus modestes et une dispersion accrue du capital.

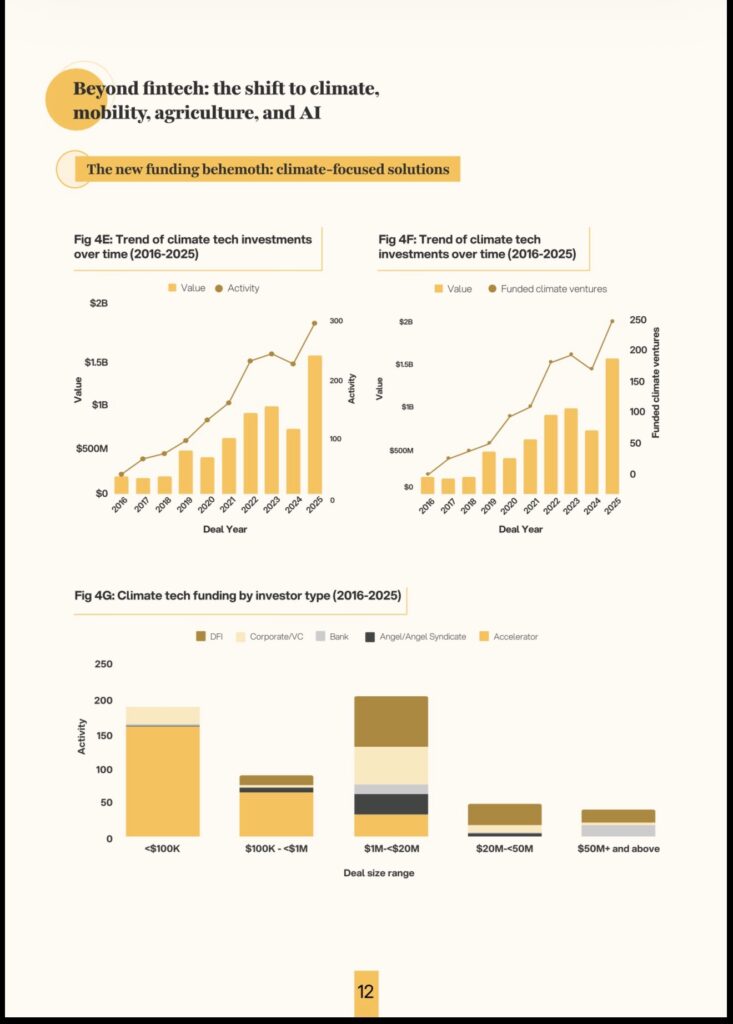

Fintech dominante, climat en forte accélération

Sur le plan sectoriel, la fintech et les services financiers numériques restent les principaux bénéficiaires des investissements, tant en valeur qu’en nombre de transactions. Cette position dominante confirme le rôle central des services financiers dans la transformation des économies africaines.

Toutefois, la croissance la plus marquée concerne les solutions liées au climat. Les projets axés sur la transition énergétique ont levé plus de trois fois les montants enregistrés en 2024, portés par un intérêt accru pour les modèles adossés à des actifs physiques. L’énergie solaire s’impose ainsi comme la catégorie la mieux financée de l’année, traduisant une préférence des investisseurs pour des infrastructures offrant une visibilité accrue sur les flux de revenus.

Intelligence artificielle : une adoption encore appliquée

L’intelligence artificielle figure parmi les domaines les plus surveillés par les investisseurs. Environ 15 % de l’activité transactionnelle concerne désormais des entreprises intégrant des solutions d’IA. Cette adoption reste cependant majoritairement orientée vers des usages applicatifs, intégrés à des secteurs existants, tandis que la recherche et développement de pointe demeure limitée sur le continent.

Un marché de plus en plus polarisé

L’analyse des tailles de transactions met en évidence une concentration croissante du capital. Moins de 5 % des opérations ont dépassé 50 millions de dollars en 2025, mais elles ont capté à elles seules près de la moitié des montants levés. En parallèle, la part des méga-transactions de plus de 100 millions de dollars a reculé, passant de 40 % du financement total en 2024 à 25 % en 2025.

Cette évolution s’accompagne d’un déséquilibre persistant entre les stades de développement. Le capital de croissance se concentre sur un nombre limité d’entreprises, tandis que le financement d’amorçage et les tours intermédiaires restent fragmentés et plus vulnérables aux cycles de marché.

Dette, fusions-acquisitions et nouvelles sources de capitaux

Les fonds propres demeurent l’instrument de financement dominant, mais la dette a franchi en 2025 le seuil du milliard de dollars pour la première fois en une décennie, signalant une diversification progressive des outils financiers. Les opérations de fusions-acquisitions restent limitées : 63 acquisitions ont été annoncées, mais seules cinq ont communiqué leur valorisation, la majorité impliquant des transactions entre startups.

Parallèlement, de nouveaux pôles de capitaux gagnent en importance. Des investisseurs non occidentaux, notamment en provenance du Japon et des pays du Golfe, s’affirment comme des sources de financement de plus en plus visibles dans l’écosystème africain.

Le rapport met également en lumière la persistance d’un écart marqué entre les genres. Moins de 10 % des financements ont été alloués à des entreprises comptant au moins une femme fondatrice, soulignant un déséquilibre structurel qui continue de limiter l’accès au capital.

Dans l’ensemble, les données de 2025 dessinent un marché africain du capital-investissement en phase de consolidation. La reprise observée repose sur une allocation plus ciblée du capital et une préférence pour des modèles perçus comme plus résilients.

Si la concentration des flux reste élevée, la régularité des transactions suggère une maturation progressive de l’écosystème, encore contrainte par l’accès au financement mais engagée dans une transformation structurelle.