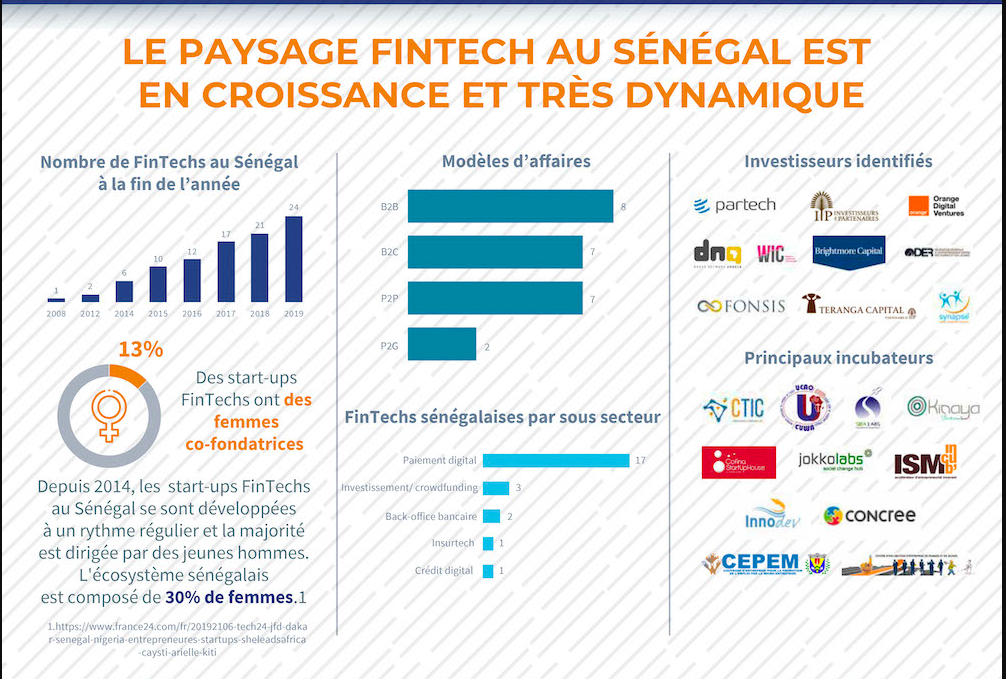

Les fintechs au Sénégal ont connu une grande évolution. Entre 2012 et 2020, plus de 24 ont vu le jour, allongeant la liste à un total de 26 Fintechs.

D’après les recherches effectuées par MicroSave Consulting (MSC) et la Fondation Master card, le Sénégal comptait 26 FinTechs en 2020 alors qu’elles n’étaient que deux en 2012. Cette évolution s’explique par le paiement digital qui en a polarisé plus de la moitié, soit 17 FinTechs.

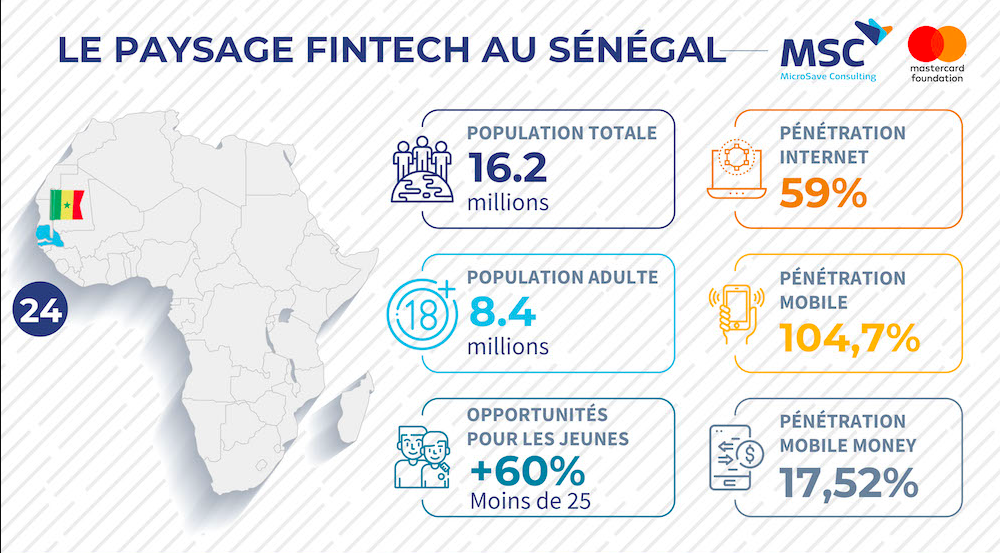

Le secteur des FinTechs reste agile, et connait une croissance régulière ces dernières années grâce à l’augmentation de l’accès aux téléphones portables et à internet. Cependant, avec la pandémie, elles ont été sévèrement touchées.

« Les FinTechs sénégalaises ont été contraintes d’ajuster leur réserves de liquidités en réduisant le personnel et les salaires, et de repenser leur approche clients via le numérique. Elles ont démontré leur résilience en augmentant leurs réserves passant d’un mois à six mois ou deux ans malgré le confinement et la baisse des activités » explique le cabinet MicroSave Consulting (MSC) dans un rapport intitulé « Impact de la Covid-19 sur les

FinTechs »

« Les FinTechs spécialisées dans l’épargne ont vu leur activité B2C (entreprise à consommateur) diminuer de manière significative, car leur clientèle est principalement composée de populations vulnérables, notamment des femmes qui ont moins accès aux services financiers formels. Elles ont connu des périodes de grâce temporaires, mais ont été confrontées à des problèmes de liquidités immédiates, les clients préférant garder leur argent avec eux » lit -on dans le document qui précise également que « de nombreuses Fintechs se sont retrouvées dans des situations précaires lors de la première vague de la pandémie, période de grande incertitude. Les réserves de liquidité étaient faibles, les revenus quasi inexistants pour la plupart. Malgré les pertes, les Fintechs ont su faire preuve de résilience en diversifiant leurs modèles d’affaires et leurs partenariats.«

L’étude fournit plusieurs recommandations opérationnelles et stratégiques pour soutenir les FinTechs. Par exemple, les impliquer dans le processus de solutions de sortie de crise.

Cela présente le double avantage, d’encourager l’innovation et les partenariats public-privé, créer une unité d’innovation au sein du gouvernement ou encore simplifier la réglementation pour faciliter la conformité.

cf photo- iwaria