« Plus facile et plus sûre », c’est ainsi que Menna Chaaraoui, adepte des tontines numériques, décrit son expérience de ces cagnottes communautaires 2.0 qui permettent à des groupes d’inconnus d’économiser ensemble, et ont le vent en poupe en Egypte.

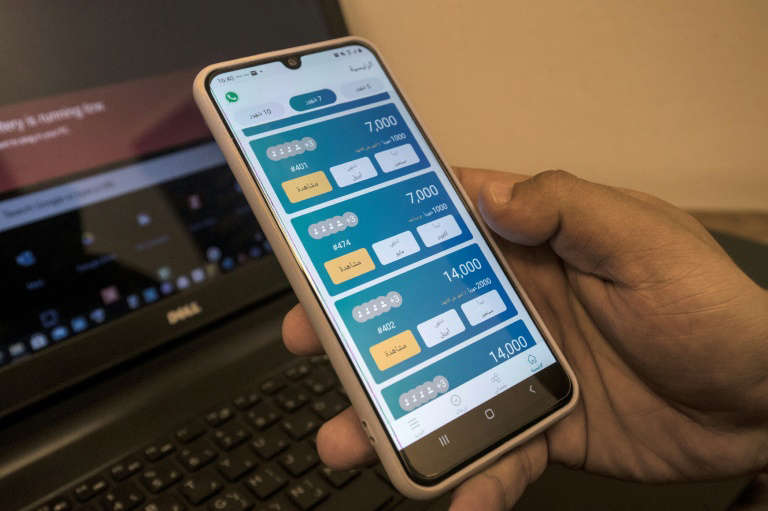

« Je reçois l’argent sur mon compte bancaire, sans retard, et je n’ai pas besoin de courir après les gens: c’est parfait! », se réjouit Menna, une cadre de 31 ans qui épargne via l’application Elgameya, tontine en arabe égyptien.

Imprévus financiers ou simple envie d’économiser? Les Egyptiens avaient déjà l’habitude, depuis « au moins les années 1900 », de former des « gamiyat » (tontines) dont les membres cotisent chaque mois –entre 5 et 20 mois généralement– et remportent la mise à tour de rôle, explique à l’AFP l’économiste Dina Rabie.

Pour que le système soit égalitaire, chaque épargnant verse le même montant et sur une même durée, afin de récolter une somme identique.

Ces dernières années, des entrepreneurs ont décidé d’adapter au numérique le modèle traditionnel reposant sur les relations interpersonnelles et une remise d’argent en mains propres.

« En trois étapes, on débarrasse nos utilisateurs de la galère logistique des tontines classiques », résume Ahmed Mahmoud, 28 ans et directeur d’Elgameya qu’il a fondée fin 2019.

« Au début, j’avais peur de m’inscrire (…) mais j’ai pu rassembler de l’argent pour refaire notre maison en Haute-Egypte et maintenant, j’espère acheter une voiture pour monter un projet là-bas », témoigne Achraf Salah, convaincu.

Installé au Caire, ce père de famille utilise, en parallèle des tontines traditionnelles, l’application MoneyFellows, pionnière sur le marché. Car « dans nos tontines, tout le monde sait combien de sous tu mets, combien tu récupères: c’est gênant. Là, j’apprécie la confidentialité. »

Système « solide »

Ahmed Wadi, le PDG de MoneyFellows, estime que l’un des principaux atouts de son application est d’avoir établi un « système solide » assurant les utilisateurs en cas de défaut de paiement de l’un d’eux.

Téléchargée plus de 1,6 million de fois, elle compte environ 173.000 utilisateurs, liés à l’entreprise par contrat et qui épargnent chaque mois de 500 livres égyptiennes (29 euros) à des dizaines de milliers de livres.

Une seule condition pré-requise: fournir une photo de sa pièce d’identité. Et les moyens de paiement sont variés: virements, dépôts d’espèces et paiements électroniques hybrides, très populaires en Egypte.

Un fonctionnement souple idéal pour les 63,8% de la population active travaillant dans l’informel et dans un pays où moins d’un tiers des habitants avaient un compte en banque en 2017, selon la Banque mondiale.

M. Mahmoud estime participer à « l’inclusion financière » des Egyptiens, une thématique chère aux autorités et institutions financières internationales.

Souhaitant à terme les ramener dans son giron, la Banque centrale égyptienne collabore déjà avec les deux start-ups, dont l’aînée MoneyFellows a levé 4 millions de dollars d’investissement (environ 3,4 millions d’euros) durant la seule année 2020.

Car elles ont instauré une grille d’évaluation pertinente: leurs utilisateurs augmentent leur score en soumettant différents documents –facture d’électricité, carte grise, lettre d’un employeur– et peuvent ainsi engager des sommes plus importantes.

Croissance à trois chiffres

Et le système marche: depuis un an, Elgameya a gagné 700% d’utilisateurs supplémentaires et MoneyFellows 300%.

La pandémie, assure M. Mahmoud, a favorisé ses affaires en « banalisant les transactions numériques ».

Avec 30.000 clients dont 30% en Haute-Egypte, agricole et défavorisée, l’application séduit avant tout des personnes « qui veulent se marier ou payer des écoles privées », selon lui.

Soit une population jeune et plus encline à « prendre des risques » que le public des tontines traditionnelles, décrypte Mme Rabie.

Avec « des dizaines de millions d’Egyptiens » qui en ont fait une « norme sociale », selon l’économiste, les catégories socioprofessionnelles supérieures répondent aussi présentes.

Une étude de l’Université américaine du Caire estime qu’environ 43% des 102 millions d’Egyptiens ayant une épargne étaient membres de tontines -traditionnelles ou numériques- en 2018.

« Pourquoi payer des intérêts chaque mois? » à une banque, relève Ragab Ferghali, 50 ans. Grâce à l' »entraide » des tontines traditionnelles –sans frais– il a acquis beaucoup de son mobilier, souligne-t-il.

Mais ce sont les frais de service des tontines en ligne qui le retient en partie d’adhérer à leur concept numérique. Et surtout, il aime l’idée que « tout repose sur la confiance » avec les cagnottes classiques: « Je connais les gens de ma tontine, leurs adresses et leurs proches » dans la vraie vie.

En attendant, fortes de leur croissance fulgurante, MoneyFellows et Elgameya lorgnent déjà ailleurs. Elles s’intéressent aux juteux marchés d’Afrique et du Golfe.

AFP

Ne manquez aucune actualite tech et startup

Rejoignez notre chaine WhatsApp et abonnez-vous a SNL TV sur YouTube.

Rejoindre WhatsAppVoir SNL TV sur YouTube